Energie und Rohstoffe

Stefanie Schmitt habló con el Cóndor sobre el creciente papel de China en el sector energético y de materias primas de Chile, las oportunidades y riesgos para el país y el papel que desempeña Europa en este contexto. La experta en economía dirige desde hace casi cuatro años la oficina de Germany Trade & Invest (GTAI) en Santiago y es responsable de Chile y Argentina. Durante dieciséis años trabajó en China para la GTAI.

Am 1. April 2025 einigten sich Chile und China in Peking auf eine engere Zusammenarbeit im Bereich erneuerbare Energien und Strominfrastruktur. China bietet Know-how und Investitionskapital, Chile liefert Rohstoffe und Marktzugang. Wie bewerten Sie die wachsende wirtschaftliche Vernetzung Chiles mit China im Energiesektor? Birgt sie aus Ihrer Sicht mehr Chancen für Kooperation oder eher das Risiko einer vertieften Abhängigkeit von China?

Um diese Frage zu beantworten, muss man sich bewusst sein, dass dieses Abkommen aus chinesischer Sicht nur ein kleiner Puzzlestein in einer globalen Gesamtstrategie ist. Diese zielt langfristig darauf ab, China zur wichtigsten Wirtschaftsmacht vor den USA zu machen, führend in allen entscheidenden Zukunftsbranchen. Hierfür benötigt das Land Rohstoffe, aber auch Lebensmittel zur Ernährung seiner großen Bevölkerung.

Vor diesem Hintergrund ist China weltweit gezielt auf Einkaufstour. Es beschränkt sich dabei nicht auf den bloßen Zukauf in Form von Importen. Vielmehr investiert es gezielt beispielsweise in Bergwerke, landwirtschaftliche Nutzflächen oder auch Hochtechnologiebetriebe. Und auch dabei bleibt es nicht. Darüber hinaus ist China bestrebt, sein Engagement auf vor- und nachgeordnete Produktionsstufen auszuweiten. Außerdem zielt China darauf, die Lieferketten über Logistikinvestitionen abzusichern. Der Megahafen Chancay in Peru, der jetzt auch den Chilenen Kopfzerbrechen bereitet, ist da nur ein Beispiel.

Was jetzt konkret den Energiebereich angeht, ist China bereits seit Jahren in Chile massiv präsent: 2020 ist China State Grid beim Netzbetreiber Chilquinta in Valparaíso für 2,2 Milliarden US-Dollar eingestiegen und hat 2021 für 3 Milliarden US-Dollar quasi komplett CGE in Santiago gekauft. Damit versorgt der chinesische Staatskonzern die Mehrheit der chilenischen Endverbraucher mit Strom.

Kritisch zu sehen ist daher die Präsenz von China Southern Power Grid in der chilenischen Stromverteilung. Nach chilenischem Recht sind Stromerzeugung, -übertragung und -versorgung strikt zu trennen.

Doch China Southern ist nicht nur an Transelec beteiligt, sondern hat überdies im Rahmen seiner Beteiligung am Konsortium Yalique den Zuschlag für den Bau der auf 1,5 Milliarden US-Dollar projektierten, 1.500 Kilometer langen Hochspannungs-Gleichstromleitung Kimal-Lo Aguirre erhalten. Sowohl China State Grid als auch China Southern Power Grid gehören dem chinesischen Staat.

Andererseits hat China gerade im Bau von Hochspannungs-Gleichstromleitungen große Erfahrung im eigenen Land und ist technisch weltweit an der Spitze. Deshalb ist es verständlich, wenn Chile von dieser Expertise profitieren will. Gerade im knappen Stromübertragungsbereich schwächt die starke chinesische Stellung aber die Position der unabhängigen Stromanbieter, zumal China auch im Bereich erneuerbare Energie wie dem Bau von Solarpanelen, Windrädern und dem Betreiben von Wind- und Solarparks zur Weltspitze gehört. Im Sinne eines fairen Wettbewerbs – der letztlich auch den chilenischen Verbrauchern zugutekommt, wäre anzuraten, sich möglichst breit aufzustellen.

Mit anderen Worten: China kann Chile im Energiebereich durchaus etwas bieten – Kapital und Technologie, insofern hat die Energiepartnerschaft sicher ihr Gutes für Chile. Doch klar ist auch: China verfolgt zugleich nationale Interessen, die über den Sektor Energie hinausgehen – und will nicht zuletzt auch Geld verdienen. Denn auch China und speziell die chinesischen Privatunternehmen haben nichts zu verschenken. Chile sollte daher aus meiner Sicht darauf achten, langfristig mit vielen internationalen Partnern zusammenzuarbeiten.

Wie bewerten Sie die wachsende wirtschaftliche Vernetzung Chiles mit China im Rohstoffbereich? Sehen Sie darin vor allem Chancen zur Kooperation oder eher Risiken einer verstärkten Rohstoffabhängigkeit vom chinesischen Markt?

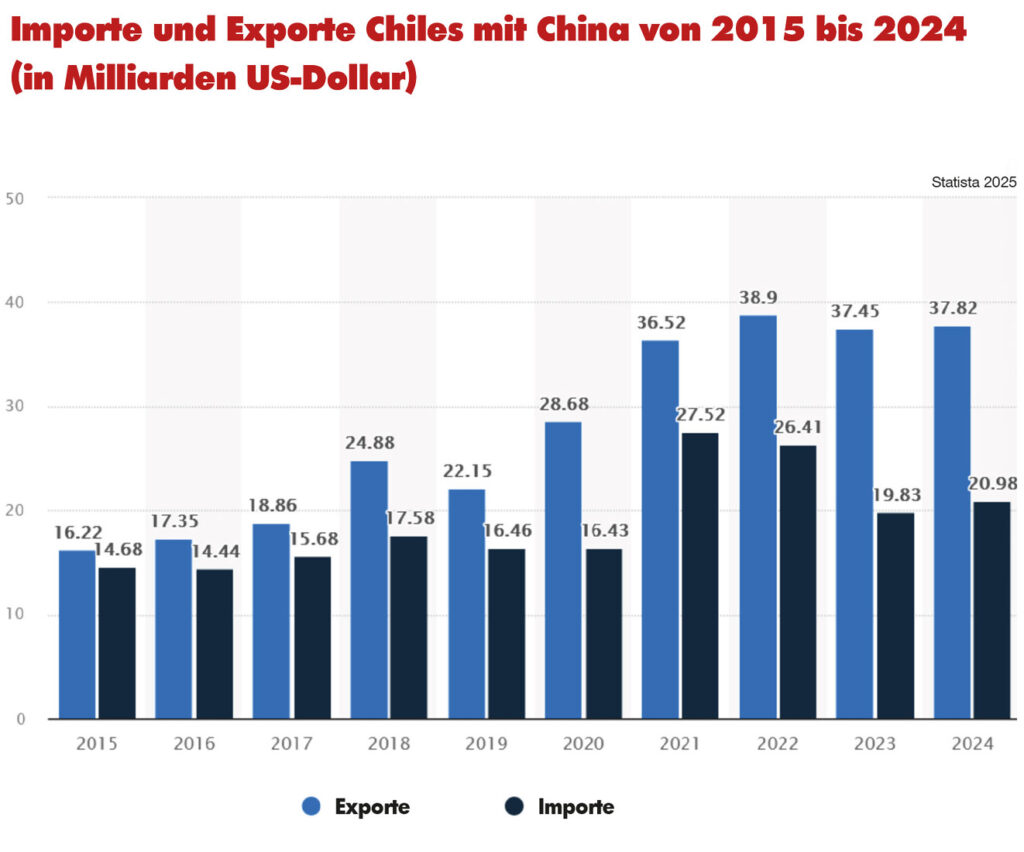

Bei der wirtschaftlichen Verflechtung zwischen Chile und China geht es im Rohstoffbereich de facto um zwei Güter: Kupfer und Lithium, genauer Lithiumkarbonat (Lithiumhydroxid wird von Chile in erster Linie nach Südkorea und Europa exportiert): 67 Prozent der chilenischen Exporte von Kupferkonzentrat und 77 Prozent der Exporte von Lithiumkarbonat gingen 2024 nach China. Umgekehrt kamen 31,6 Prozent des Kupferkonzentrats, das China weltweit einkauft, sowie 76,6 Prozent des Lithiumkarbonats aus Chile.

Man könnte für diese Positionen also durchaus sagen: Chile braucht China und China braucht Chile.

Anders sieht es allerdings mit Blick auf den Gesamthandel zwischen beiden Ländern aus. Hier besteht ein frappantes Ungleichgewicht: Für Chile ist China seit 2007 wichtigster Absatzmarkt. 2024 gingen etwa 38 Prozent aller chilenischen Exporte nach China, das waren Güter im Wert von 83,4 Milliarden US-Dollar. Verschärfend hinzu kommt die eher schmale Exportpalette Chiles. Allein auf Kupferkonzentrat entfallen 31,6 Prozent der Gesamtausfuhren. Das macht Chile verletzlich. Dagegen liegt der Anteil Chiles an den chinesischen Gesamtimporten lediglich bei 1,6 Prozent.

Anders als in anderen Ländern ist China im chilenischen Bergbau dagegen bisher nur über eine Minderheitsbeteiligung bei SQM am Lithium-Abbau im Salar de Atacama präsent. Mit den neuen Ausschreibungen im Lithium-Sektor sollte sich das allerdings ändern. Dagegen befindet sich der Kupferbergbau vorwiegend in den Händen Chiles (Codelco) oder beispielsweise US-amerikanischer, kanadischer oder japanischer Bergbaukonzerne.

Welche Auswirkungen hat Chinas Präsenz in Chile auf den Zugang Europas zu kritischen Rohstoffen wie Kupfer oder Lithium? Wie kann Europa im Wettbewerb mit China bestehen und seine strategischen Interessen wahren?

Dadurch, dass China in Chile beim Kauf von Rohstoffen bisher vor allem als Käufer auftritt, steht es den Anbietern frei zu verkaufen, an wen sie wollen. Hier entscheidet vor allem der Preis. Insofern sind europäische Kunden mit Lieferverträgen aktuell auf der sicheren Seite.

Dessen ungeachtet kann sich diese Ausgangslage grundlegend wandeln, sobald sich zum Beispiel die Besitzverhältnisse ändern – oder China auf anderer Ebene Druck aufbaut. Denn aus der chilenischen Investitionslandschaft ist China heute nicht mehr wegzudenken. China ist, und das ist der große Unterschied zu Europa und dem Gros der europäischen Unternehmen, der pragmatische Investor, der Geld in die Hand nimmt, um konkrete Projekte zu realisieren. Für mich persönlich ist es immer wieder enttäuschend, wie gering das Interesse aus Europa und aus Deutschland an Chile und seinen Möglichkeiten ist. Doch ohne stärkere Präsenz geht es nicht. Aus deutscher Sicht könnte dabei auch der Abschluss des fehlenden Doppelbesteuerungsabkommens zwischen Chile und Deutschland helfen.

Darüber hinaus hat Chile massives Interesse am Ausbau der vertikalen Wertschöpfungskette – also die Weiterverarbeitung von Rohstoffen vor Ort. Auch hier könnte Europa unterstützen. Deutschland speziell ist stark in der dualen Berufsausbildung – und Fachkräftemangel ist tatsächlich ein wichtiges Thema in Chile. Letztlich geht es um ein «attraktives Gesamtpaket», mit dem sich Europa tatsächlich von anderen Investorenländern abheben könnte. Doch allein darüber reden genügt nicht.

Angesichts steigender Umwelt- und Sozialstandards in Europa: Wie unterscheiden sich die Ansätze Chinas und der EU im Rohstoffabbau in Chile? Können verbindliche Nachhaltigkeitsstandards ein Vorteil oder Nachteil im globalen Wettbewerb sein?

Überall gewinnen soziale und ökologische Verträglichkeit an Gewicht – von Seiten der Öffentlichkeit, des Staates und

der Unternehmen selbst mit Blick auf stärker auf Compliance achtende Shareholder. Druck kommt auch von den Kunden. Sie fordern zunehmend Zertifizierungen wie IRMA oder Copper Mark, um sich wiederum gegenüber den eigenen Kunden und der Öffentlichkeit abzusichern.

In diese Kerbe schlägt auch das europäische Lieferkettensorgfaltspflichtengesetz. Es verpflichtet Unternehmen, die Einhaltung sozialer und Umweltstandards ihrer Lieferanten sicherzustellen.

Allerdings ist die Einhaltung sozialer oder ökologischer Standards nicht für alle Staaten ein Mehrwert. Deren Interesse liegt vor allem im Pekuniären.

Dass China im chilenischen Bergbau bisher nicht investiert hat – und sich stattdessen etwa in Peru oder im Kongo eingekauft hat –, dürfte auch damit zu tun haben, dass in Chile die Sozial- und Umweltstandards verhältnismäßig hoch sind. Nicht grundlos sind alle großen Bergbaufirmen in Chile zertifiziert. Insofern passen Chile und die Europäische Union gut zusammen.

Die Fragen stellte Silvia Kählert.